これも良くお客さんと話題になるので。

いわゆる、老後資金準備(貯めることを目的とする)において、「誰もができる」という意味ではiDeCoが現状、一番それに向いている制度かと思います。 まあ、いまどき「老後」なんていつを指すのかって感じですので、「将来の余裕資金」と言い換えましょう。60歳以降に向けた資産形成。もちろん、お子さんの教育費として使ったって良いわけです。前にも書きましたように、今の時代、ローンを上手に使った方が、圧倒的に資金効率は良くなりますので、お子さんが学校へ行っている間は教育ローンや奨学金などを活用し、自分が60歳になった時に、複利で増やし続けたiDeCoで返す。これは効率がいいです。前置きはこれぐらいにして。

iDeCoのメリットは以下の4つです。凄いですよ。

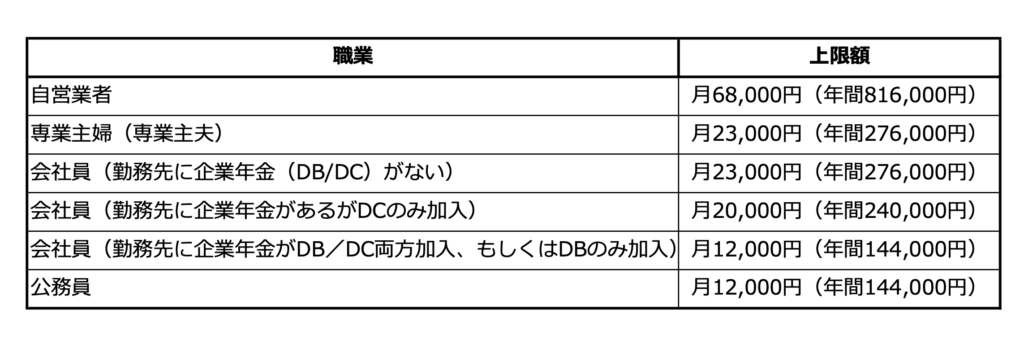

(念のため。iDeCoは自分で選んだ運用商品「投資信託・保険商品・定期預金など」を税制優遇を受けながら積立していける制度のことです。積立の限度額は人によって異なりますので、ページ下部にわかりやすい図を貼り付けておきます。)

①全額所得控除

これは大きいです。例えば、課税所得が330万円-695万円のあなたなら、ただ積立をするだけでも、

毎年確実に利息30%みたいなものです。(そんな貯金って、他にあります?)

数字を挙げて見てみましょう。

例えば、課税所得500万円のあなたが、

・いつも通り銀行に年間10万円積み立てた場合 ➡︎当然なにも起こりません。(1円ぐらいは利息が付くのかな?)

・これをiDeCoとして積み立てた場合は

➡︎「所得税2万円」「住民税1万円」が返ってくる(安くなる)のです。

住民税は一律10%として、所得税分はあなたの課税所得によりますので、下の表を参照してくださいね。

課税所得900万円を超えていれば、毎年、確実に利息43%(所得税率33%+住民税率10%)となるわけです。ここだけ見ても、やらなければもったいないですよね。 まだまだあります。

②運用中非課税

これも、相当なメリットですよね。

例えば、

・毎月20,000円 ・30年 ・平均利回り5% で運用出来たとします。

通常は、利益に対して約20.315%が源泉徴収され、それに対して複利で運用されていきます。

すると、トータル720万円の積立が、

1,338万円(+85%)になります。

これが運用中非課税ですと、税金が一切引かれずに、そこに対しての複利でいきますので、同じ30年後でも

1,637万円(+127%)です。

その差は歴然です。

③退職所得として受け取れる

これは大きいです。なぜ退職所得が有利かというと

①退職所得控除が使える。(例えば、勤続年数30年のあなたなら、1,500万円までは非課税でもらえます。)

②税率は通常の所得税率の半分。(退職金にかかる税金の計算式は①の控除を行ったあと、さらに最後に1/2を掛けます。なのでどれだけ所得があっても上限が22.5%。通常の所得税率は上限45%。)

③分離課税。(その年、いくら所得があっても、退職金については他の所得とは合算しないので、まずは税率の一番低いところから計算をスタートできる。)

以上のことを踏まえますと、

ほぼ税金がかからないという方が大半

ではないでしょうか。

④ドルコスト平均法を使える。

「ドルコスト平均法」・・・聞いたこと、ありますでしょうか? これも大きいです。なぜドルコスト平均法がイイかと言いますと、自動的にプロの投資家のように、投資信託などの買付が出来るからです。

株や投資信託でお金を増やそうと思ったら、

「価格の安い時に買って」、「高い時に売る」

これが基本ですよね。ただ、長期に渡って、仕事の傍らそれを行なっていくのは至難の業です。

「ドルコスト平均法」は、日々価格の変動する金融商品を一括で買うのではなく、ある程度の期間に分散して一定額ずつ買付し続けることにより、

価格の低い時はいっぱい買って、価格の高い時は少なく買える

手法のことです。

例えば、毎月10,000円で投資信託を買付していくとします。

基準価格が一口1,000円の時、10口買えることになります。

基準価格が上がり、一口2,000円になりますと、今度買えるのは5口だけになります。

逆に基準価格が一口500円に下がりますと、20口買えることになります。

(日本証券業協会ページも参考にしてみてください)

この「ドルコスト平均法」を使えることから、20年以上の長期に渡って積み立て出来るのでしたら、個人的には、あえて債券中心の銘柄などはポートフォリオ(投資先のバランス割合)に 組み込まなくても良いかと思っています。

それは、 株式中心の、ある程度価格に変動のある銘柄の方が、「安い時にいっぱい買って、高い時は少なく買う」という効果が出やすいから。より上手に買付できるということですね。経験則からも、株式中心の銘柄と債券中心の銘柄とでは、長期のパフォーマンスに圧倒的な差がついてしまうことがわかります。

以上が大きなメリットです。

ただでさえ、過去200年以上にわたって、世界の株価は上がり続けています。

なぜなら、世界の人口は増え続け、技術も進化し続けているから。 それだけコカコーラを飲む人が増え、トヨタ自動車に乗る人も多くなるということです。

NYダウは30年前(1990年)の9倍以上になっています。

この先30年の世界はどうでしょう?今より株価が低い可能性もあるのでしょうか?

僕は迷わずiDeCoで買い続けます。こんな有利な資産形成の制度は、現状、なかなかありませんので。

積立額(掛け金)の上限です。スタートは5,000円からで1,000円刻み。

大体のことを書きましたが、わからないことはお気軽に聞いてくださいね〜。