確定申告のこの時期です。e-tax、使いづらくないですか!?僕は入り口がいつもわからなくなってしまっていました。でも今年は役場の税務相談に行って、税理士の先生にしっかり教えていただきましたので、もう何も怖くありません! 早く来年の分までやりたいぐらいです笑。

さて、今回はせっかく税理士の方とお話しできましたので、 自分で理解できていなかったことについて質問させていただきました。

消費税の「簡易課税方式」と「原則課税方式」です。 初めて消費税がかかるようになった時、 税務署の方に「……でしたら、おそらく簡易課税のほうがいいですね」と教えてもらって、 それ以来、何も考えずに、ずっと簡易課税を選んでおりました。

そこで今回、

「どういう場合は簡易課税(もしくは原則課税)が有利なのか」

と質問しました。それについてまとめたいと思います。

まず、消費税の納税の仕組みについてイメージする必要があります。次の絵をご覧ください。

このように、消費税は「最終消費者」がその全額を負担する仕組みになっています。

「部品工場」は、仕入れがないので わかりやすいですね。10,000円の部品を販売すると、そこに消費税10%を足したもの、つまり11,000円が売上となり、税務署には1,000円を消費税として納税します。

「製品メーカー」は出来上がった製品を販売店に卸す際、40,000円で販売しようとすると、そこに消費税10%を足して、44,000円が売上となり、そのうち4,000円を納税することになりそうですが、すでに仕入の際に「部品メーカー」に消費税1,000円分を払っているわけですので、今回の4,000円から差し引くことができます。 よって、納税額は4,000円-1,000円=3,000円。

この要領で「販売店」は60,000円の商品を販売するときは、消費税10%を足して66,000円。納税額は6,000円-4,000円=2,000円。

つまり、仕入れの際(経費)にかかった消費税は、自分が納税すべき消費税から差し引くことができるのです。

ここがキモですね。式にすると、

消費税額 = 課税売上にかかる消費税額 − 課税仕入れにかかる消費税額

です。

しかし、 この式を計算する際、自分の売り上げにかかるる消費税額は簡単に計算することができますが、仕入れ(経費)にかかった消費税の計算は煩雑になります。例えば、10%の消費税でなく 軽減税率(8%)の対象となる「食材」や、不課税である「人件費」などもあるからです。

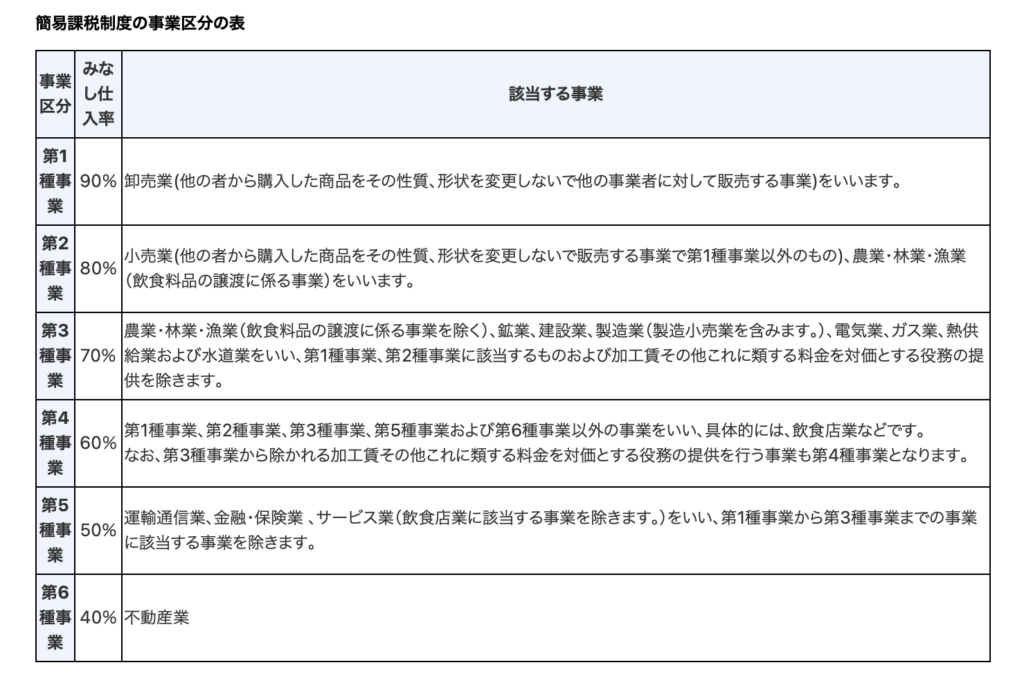

これを 簡略化するためにあるのが、簡易課税制度です。(2期前の売上高が5000万以下の場合のみに利用可能です)

経費を、実際にかかった金額ではなく、売り上げ高に対して、「大体これぐらいの仕入れがかかったであろう」と計算する。「みなし仕入率」で計算することが出来ます。 実際にかかった金額で計算するものが「原則課税」ということですね。

ということは!

実際にかかった仕入(経費)率と

みなし仕入率、どっちが高いのか?

結論としては、ここを考えれば良いわけです。みなし仕入率は 業種によって異なりますので、確認しておく必要があります。

国税庁HPより

僕の事業は第5種事業の50%です。実際の仕入れ(経費)率は50%もかかっておりませんので、「簡易課税制度」を選んでおいて 正解だったということになります。(あの時の税務署員さん、ありがとう!)

ただし、多額の固定資産の購入がある場合には、減価償却のやり方と違って、支払った全額に対して仕入税額控が認められます(購入にかかった消費税全額が納税する消費税から差し引けます)。ので、金額の面では「簡易課税」を 使わない方が 有利な場合もあります。

「大きな買い物をした時は一度確認してみる」と覚えておくと良いですね。